प्रस्तावना: जब आर्थिक चिंता जीवन की शांति छीनने लगे

“जब रातों की नींद कम होने लगे, हर बजती हुई फोन की घंटी चिंता बढ़ाने लगे और सुबह उठते ही पहला विचार यह आए कि अगली किस्त या देनदारी कैसे पूरी होगी—तब आर्थिक समस्या केवल बैंक खाते तक सीमित नहीं रहती; वह मन, परिवार, निर्णय-क्षमता और पूरे जीवन को प्रभावित करने लगती है।”

ऋण अर्थात Debt आधुनिक जीवन और व्यवसाय की एक सामान्य वित्तीय व्यवस्था भी हो सकता है। घर, शिक्षा, उद्योग, मशीनरी या व्यवसाय के विस्तार के लिए लिया गया सुनियोजित ऋण हमेशा नकारात्मक नहीं होता। समस्या तब उत्पन्न होती है, जब आय कम होने लगे, ब्याज बढ़ता जाए, बाजार में भुगतान फँस जाए और ऋण चुकाने की क्षमता लगातार कमजोर होने लगे।

ऐसी परिस्थितियों के पीछे कई व्यावहारिक कारण हो सकते हैं: आय और व्यय में असंतुलन, अत्यधिक उधारी, गलत निवेश, बाजार में फँसा हुआ भुगतान, कमजोर नकदी प्रवाह, व्यवसाय में अचानक गिरावट, अनियोजित विस्तार, अधिक ब्याज वाले ऋण, आर्थिक या बाजार संबंधी परिवर्तन।

वैदिक ज्योतिष की परंपरा में व्यक्ति की आर्थिक प्रवृत्तियों, आय, व्यय, ऋण और वित्तीय दबाव को समझने के लिए कुंडली के कुछ भावों और ग्रहों का अध्ययन किया जाता है। वास्तु परंपरा में घर या व्यावसायिक स्थल की दिशाओं, उपयोग, व्यवस्था और ऊर्जा-संतुलन को भी आर्थिक वातावरण से जोड़कर देखा जाता है।

हालाँकि, ज्योतिष और वास्तु को वित्तीय प्रबंधन का विकल्प नहीं माना जाना चाहिए। इनका उपयोग आत्मचिंतन, समय की प्रवृत्तियों और स्थान के व्यवस्थित अध्ययन के लिए एक पूरक मार्गदर्शन के रूप में किया जा सकता है।

इस लेख में हम समझेंगे: ऋण से जुड़े प्रमुख ज्योतिषीय संकेत, कुंडली के महत्वपूर्ण भाव, मंगल, राहु और शनि की संभावित भूमिका, वास्तु और आर्थिक वातावरण का पारंपरिक संबंध, ऋण के समय अपनाए जाने वाले पारंपरिक उपाय, व्यावहारिक वित्तीय सुधारों का महत्व।

भाग 1: “मैं हार चुका था…” — एक व्यवसायी के परामर्श-अनुभव पर आधारित केस अध्ययन

महत्वपूर्ण सूचना: गोपनीयता की रक्षा के लिए इस अध्ययन में व्यक्ति की पहचान, व्यवसाय से जुड़े कुछ विवरण और परिस्थितियों को परिवर्तित किया गया है। इसका उद्देश्य किसी निश्चित आर्थिक परिणाम का दावा करना नहीं, बल्कि वित्तीय संकट के मानवीय और परामर्श संबंधी पक्ष को समझाना है।

उत्तर भारत के एक औद्योगिक नगर में कपड़ा व्यवसाय से जुड़े एक उद्यमी लंबे समय से आर्थिक दबाव का सामना कर रहे थे। कुछ वर्षों तक उनका व्यवसाय अच्छी स्थिति में रहा। उत्पादन नियमित था, बाजार में पहचान थी और नए ऑर्डर भी मिल रहे थे। लेकिन धीरे-धीरे परिस्थितियाँ बदलने लगीं।

बाजार में बड़ी राशि फँस गई। उत्पादन लागत बढ़ गई। बैंक की किस्तें, कर्मचारियों का वेतन, बिजली खर्च और अन्य देनदारियाँ बढ़ती चली गईं। व्यवसाय चलाने के लिए अतिरिक्त ऋण लेना पड़ा।

उनके अनुसार: “आर्थिक दबाव इतना बढ़ गया था कि हर समय भुगतान और देनदारियों की चिंता रहती थी। आत्मविश्वास कमजोर हो गया था और कई बार निर्णय लेना भी कठिन लगने लगा था।”

उन्होंने वित्तीय और व्यावसायिक स्तर पर कई प्रयास किए। इसी दौरान एक परिचित के माध्यम से उन्होंने ज्योतिषीय एवं वास्तु परामर्श लेने का निर्णय किया।

परामर्श के दौरान उनकी जन्मकुंडली में आय, व्यय, ऋण, कार्यक्षमता और निर्णय से संबंधित भावों का अध्ययन किया गया। इसके साथ ही उनके व्यावसायिक परिसर की दिशात्मक व्यवस्था, प्रवेश, उत्पादन क्षेत्र, कच्चे और तैयार माल की स्थिति, प्रबंधन क्षेत्र तथा कार्य-प्रवाह का निरीक्षण किया गया।

अध्ययन में कुछ ऐसे बिंदु सामने आए जिन्हें पारंपरिक ज्योतिषीय और वास्तु दृष्टिकोण से असंतुलित माना गया। साथ ही कुछ व्यावहारिक समस्याएँ भी स्पष्ट हुईं: बाजार से भुगतान प्राप्त करने की कमजोर व्यवस्था, उत्पादन और ऑर्डर के बीच असंतुलन, अनियोजित स्टॉक, नकदी प्रवाह पर दबाव, प्रबंधन और उत्पादन के बीच समन्वय की कमी, व्यावसायिक परिसर के कुछ क्षेत्रों का अव्यवस्थित उपयोग।

उन्हें कुछ व्यक्तिगत ज्योतिषीय अनुशासन, नियमित प्रार्थना एवं आत्मचिंतन के उपाय बताए गए। परिसर में बिना बड़े निर्माण परिवर्तन के कुछ व्यवस्थागत और दिशात्मक सुधार सुझाए गए।

इसके साथ उन्हें यह भी सलाह दी गई कि वे: ऋणों की प्राथमिकता सूची बनाएँ, अधिक ब्याज वाले ऋणों की समीक्षा करें, देनदारों से भुगतान प्राप्त करने की स्पष्ट प्रक्रिया बनाएँ, अनावश्यक खर्च रोकें, स्टॉक और नकदी प्रवाह का नियमित आकलन करें, आवश्यकता होने पर चार्टर्ड अकाउंटेंट या वित्तीय सलाहकार की सहायता लें।

समय के साथ उनके अनुसार व्यवसाय में कुछ सकारात्मक परिवर्तन दिखाई देने लगे। रुके हुए भुगतान का एक हिस्सा प्राप्त हुआ, कुछ नए व्यावसायिक अवसर बने और निर्णय लेने का आत्मविश्वास बेहतर हुआ।

यह परिवर्तन किसी एक उपाय या रातों-रात हुए चमत्कार के रूप में प्रस्तुत नहीं किया जा सकता। इसमें व्यावसायिक निर्णय, आर्थिक अनुशासन, मानसिक स्थिरता, समय, प्रयास और परामर्श—सभी की भूमिका रही।

सीख: कठिन आर्थिक परिस्थितियों में केवल भय या निराशा के आधार पर निर्णय लेने के बजाय समस्या को वित्तीय, व्यावसायिक, मानसिक और पारंपरिक मार्गदर्शन—सभी दृष्टियों से समझना अधिक उपयोगी हो सकता है।

भाग 2: संवाद — “क्या ज्योतिष वास्तव में कर्ज से मुक्ति दिला सकता है?”

व्यवसायी के एक परिचित ने उनसे पूछा:

मित्र: “क्या ज्योतिष या वास्तु वास्तव में किसी व्यक्ति को कर्ज से बाहर निकाल सकता है?”

व्यवसायी: “मेरे अनुभव में इसे जादू या निश्चित परिणाम देने वाली व्यवस्था की तरह नहीं देखना चाहिए। ज्योतिष ने मुझे अपने समय, व्यवहार और निर्णयों को समझने का एक अलग दृष्टिकोण दिया। वास्तु अध्ययन से कार्यस्थल की व्यवस्था और कार्य-प्रवाह पर ध्यान गया। लेकिन आर्थिक सुधार के लिए हमें स्वयं भी कठिन निर्णय लेने पड़े।”

मित्र: “तो क्या केवल उपाय करने से ऋण समाप्त हो जाएगा?”

व्यवसायी: “नहीं। केवल किसी पूजा, यंत्र, रंग या दिशा-परिवर्तन पर निर्भर रहना पर्याप्त नहीं है। आय, खर्च, ब्याज, नकदी प्रवाह और ऋण चुकाने की वास्तविक योजना भी आवश्यक है।”

यह संवाद एक महत्वपूर्ण बात स्पष्ट करता है: ज्योतिष संभावित समय-प्रवृत्तियों और व्यक्तिगत व्यवहार को समझने का पारंपरिक माध्यम हो सकता है। वास्तु स्थान की व्यवस्था और उपयोग का अध्ययन प्रस्तुत कर सकता है। लेकिन वित्तीय सुधार के लिए व्यावहारिक योजना, आर्थिक अनुशासन और उचित विशेषज्ञ सलाह आवश्यक है।

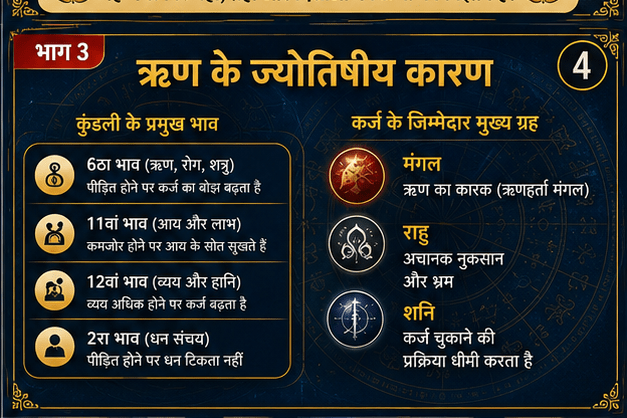

भाग 3: ऋण के ज्योतिषीय कारण—कुंडली में किन भावों और ग्रहों का अध्ययन किया जाता है?

वैदिक ज्योतिष में केवल एक ग्रह या एक भाव देखकर यह निष्कर्ष नहीं निकाला जाना चाहिए कि व्यक्ति ऋणी होगा या ऋण से मुक्त हो जाएगा। संपूर्ण विश्लेषण में सामान्यतः देखा जाता है: लग्न और लग्नेश, द्वितीय भाव, षष्ठ भाव, दशम भाव, एकादश भाव, द्वादश भाव, संबंधित भावों के स्वामी, ग्रहों की दृष्टि, ग्रहों की शक्ति, दशा और अंतर्दशा, वर्तमान गोचर, व्यक्ति का व्यवसाय और वास्तविक आर्थिक व्यवहार।

षष्ठ भाव—ऋण, संघर्ष और दायित्व: वैदिक ज्योतिष में छठा भाव सामान्यतः ऋण, रोग, शत्रु, सेवा, प्रतिस्पर्धा और संघर्ष से संबंधित माना जाता है। लेकिन छठे भाव का सक्रिय होना हमेशा आर्थिक संकट का संकेत नहीं है। यह व्यक्ति की संघर्ष करने, प्रतिस्पर्धा में आगे बढ़ने और कठिन परिस्थितियों का सामना करने की क्षमता भी दिखा सकता है। ऋण संबंधी अध्ययन में देखा जाता है: षष्ठ भाव में कौन-सी राशि है, षष्ठेश किस भाव में स्थित है, उस पर किन ग्रहों की दृष्टि है, वह शुभ या अशुभ प्रभाव में है, वर्तमान दशा में उसकी भूमिका क्या है।

द्वितीय भाव—धन, परिवार और संचय: द्वितीय भाव को धन-संचय, परिवार, वाणी और उपलब्ध संसाधनों से जोड़ा जाता है। यदि यह भाव या इसका स्वामी कमजोर अथवा चुनौतीपूर्ण प्रभाव में हो, तो कुछ परिस्थितियों में व्यक्ति को धन बचाने में कठिनाई हो सकती है। लेकिन अंतिम निष्कर्ष पूरी कुंडली देखकर ही निकाला जाना चाहिए।

एकादश भाव—आय, लाभ और उपलब्धियाँ: एकादश भाव को आय, लाभ, नेटवर्क, इच्छापूर्ति और उपलब्धियों से संबंधित माना जाता है। यदि आय के स्रोत सीमित हों और खर्च या ऋण की जिम्मेदारियाँ अधिक हों, तो आर्थिक दबाव बढ़ सकता है। ज्योतिषीय दृष्टि से एकादश भाव के साथ दशम भाव—अर्थात कार्य और व्यवसाय—का अध्ययन भी महत्वपूर्ण होता है।

द्वादश भाव—व्यय, हानि और संसाधनों का निष्कासन: द्वादश भाव व्यय, विदेश, त्याग, एकांत और संसाधनों के बाहर जाने से संबंधित माना जाता है। मजबूत द्वादश भाव हमेशा नुकसान का संकेत नहीं है। यह विदेश से संबंध, आध्यात्मिकता, निवेश, अस्पताल, अनुसंधान या अन्य क्षेत्रों से भी जुड़ सकता है। लेकिन यदि आय की तुलना में अनियंत्रित व्यय बढ़ रहा हो, तो आर्थिक संतुलन प्रभावित हो सकता है।

ऋण संबंधी अध्ययन में प्रमुख ग्रह:

मंगल: मंगल को साहस, भूमि, ऊर्जा, कार्यक्षमता, संपत्ति और सक्रिय निर्णयों से जोड़ा जाता है। ऋण के संदर्भ में मंगल की स्थिति का अध्ययन किया जाता है, विशेषकर जब ऋण भूमि, भवन, मशीनरी, उद्योग या व्यवसाय से संबंधित हो। मंगल को केवल “कर्ज देने वाला ग्रह” कहना अधूरा होगा। एक संतुलित मंगल व्यक्ति को ऋण चुकाने के लिए साहस, अनुशासन और कार्यक्षमता भी दे सकता है।

शनि: शनि को कर्म, अनुशासन, विलंब, जिम्मेदारी, श्रम और दीर्घकालीन परिणामों से जोड़ा जाता है। चुनौतीपूर्ण स्थिति में शनि कुछ मामलों में आर्थिक दबाव या लंबे समय तक चलने वाली जिम्मेदारियों का संकेत दे सकता है। लेकिन अनुकूल स्थिति में यही शनि धैर्य, अनुशासन और स्थायी आर्थिक निर्माण की क्षमता देता है।

राहु: राहु को महत्वाकांक्षा, असामान्य अवसर, भ्रम, अत्यधिक विस्तार और जोखिम से जोड़ा जाता है। कुछ परिस्थितियों में राहु व्यक्ति को बिना पर्याप्त अध्ययन के बड़े आर्थिक निर्णय लेने, अत्यधिक उधारी या असामान्य जोखिम की ओर प्रेरित कर सकता है। लेकिन राहु आधुनिक तकनीक, विदेशी व्यापार, डिजिटल व्यवसाय और बड़े विस्तार के अवसरों से भी जुड़ सकता है। इसलिए किसी भी ग्रह को केवल शुभ या अशुभ कहना उचित नहीं है।

भाग 4: वास्तु और वित्त का अंतर्संबंध

वास्तु परंपरा में भवन को केवल दीवारों का ढाँचा नहीं, बल्कि दिशाओं, पंचतत्वों, गतिविधियों और उपयोग का समन्वित क्षेत्र माना जाता है। आधुनिक व्यावहारिक दृष्टि से भी किसी घर या व्यवसाय की व्यवस्था व्यक्ति के व्यवहार, कार्यक्षमता, निर्णय, अनुशासन और मानसिक स्थिति को प्रभावित कर सकती है।

| दिशा | पारंपरिक तत्व | वित्तीय एवं व्यवस्थागत दृष्टि |

|---|---|---|

| उत्तर | जल | अवसर, संपर्क और आर्थिक प्रवाह से जोड़ा जाता है |

| दक्षिण-पश्चिम | पृथ्वी | स्थिरता, नियंत्रण और दीर्घकालीन व्यवस्था से संबंधित माना जाता है |

| उत्तर-पश्चिम | वायु | गति, लेन-देन, सहयोग और आवागमन से जोड़ा जाता है |

| दक्षिण-पूर्व | अग्नि | ऊर्जा, उत्पादन, विद्युत और सक्रिय वित्तीय गतिविधियों से संबंधित माना जाता है |

उत्तर दिशा: वास्तु परंपरा में उत्तर दिशा को अवसर और आर्थिक प्रवाह से जोड़ा जाता है। व्यावहारिक रूप से इस क्षेत्र को साफ, व्यवस्थित और उपयोगी रखना सकारात्मक वातावरण बनाने में सहायक हो सकता है। लेकिन केवल उत्तर दिशा में किसी वस्तु को रखने या हटाने से आय बढ़ने की गारंटी नहीं दी जा सकती।

दक्षिण-पश्चिम: दक्षिण-पश्चिम को स्थिरता, नियंत्रण और दीर्घकालीन निर्णयों से जोड़ा जाता है। व्यावसायिक स्थल में इस क्षेत्र का उपयोग प्रबंधन, महत्वपूर्ण अभिलेख या दीर्घकालीन नियंत्रण से जुड़े कार्यों के लिए किया जा सकता है—लेकिन अंतिम निर्णय पूरे भवन के नक्शे और वास्तविक उपयोग के आधार पर होना चाहिए।

उत्तर-पश्चिम: उत्तर-पश्चिम को गति, संपर्क, सहयोग, लेन-देन और परिवर्तन से संबंधित माना जाता है। व्यवसाय में बैंकिंग, भुगतान, बिक्री, वितरण या बाहरी संपर्कों का विश्लेषण करते समय इस दिशा को अन्य कारकों के साथ देखा जा सकता है।

दक्षिण-पूर्व: दक्षिण-पूर्व को अग्नि क्षेत्र माना जाता है। उद्योग और व्यवसाय में विद्युत उपकरण, ताप, उत्पादन तथा अग्नि संबंधी गतिविधियों के अध्ययन में इसका विशेष महत्व हो सकता है। लेकिन केवल दिशा देखकर निष्कर्ष नहीं निकालना चाहिए। भवन का आकार, प्रवेश, गतिविधि, मशीनों का भार, सुरक्षा मानक और वास्तविक कार्य-प्रवाह भी महत्वपूर्ण हैं।

भाग 5: ऋण के समय अपनाए जाने वाले पारंपरिक और व्यावहारिक उपाय

उपायों का उद्देश्य भय पैदा करना या निश्चित आर्थिक परिणाम का दावा करना नहीं होना चाहिए। उनका उद्देश्य अनुशासन, मानसिक स्थिरता, सकारात्मक चिंतन और व्यवस्थित प्रयास को प्रोत्साहित करना होना चाहिए।

पारंपरिक ज्योतिषीय एवं आध्यात्मिक अभ्यास — ऋणमोचक मंगल स्तोत्र: परंपरागत मान्यता के अनुसार मंगलवार को श्रद्धा और नियमितता के साथ ऋणमोचक मंगल स्तोत्र का पाठ किया जाता है। इसे किसी निश्चित आर्थिक परिणाम की गारंटी न मानकर आध्यात्मिक अनुशासन और सकारात्मक संकल्प के रूप में अपनाया जा सकता है।

ऋण लेने और चुकाने के दिन से जुड़ी मान्यताएँ: कुछ ज्योतिषीय परंपराओं में बुधवार को नया ऋण लेने से बचने और मंगलवार को ऋण की किस्त या भुगतान प्रारंभ करने की मान्यता मिलती है। लेकिन यह सार्वभौमिक आर्थिक नियम नहीं है। बैंक की अंतिम तिथि, ब्याज, कानूनी दायित्व और वित्तीय अनुबंध को हमेशा प्राथमिकता देनी चाहिए। केवल दिन या मुहूर्त के कारण आवश्यक भुगतान में देरी न करें।

गजेन्द्र मोक्ष का पाठ: गजेन्द्र मोक्ष का पाठ या श्रवण कठिन परिस्थितियों में आध्यात्मिक शक्ति, आशा और मानसिक स्थिरता के लिए किया जाता है। इसे अचानक धन प्राप्ति की गारंटी के रूप में प्रस्तुत करना उचित नहीं है।

वास्तु संबंधी सामान्य सुझाव: उत्तर दिशा को साफ और व्यवस्थित रखें (अनावश्यक कबाड़, टूटी वस्तुएँ जमा न रखें; उपयुक्त हो तो स्वस्थ पौधा रखा जा सकता है, गारंटी नहीं); दक्षिण-पश्चिम में स्थिरता बनाए रखें (तिजोरी/लॉकर की स्थिति पूरे भवन के नक्शे को देखकर तय करें, सार्वभौमिक नियम नहीं); दर्पण का सावधानीपूर्वक उपयोग (तिजोरी के सामने दर्पण को कुछ आधुनिक परंपराओं में धन-वृद्धि से जोड़ा जाता है, पर यह प्राचीन ग्रंथों का सार्वभौमिक नियम नहीं है, प्रकाश-प्रतिबिंब-गोपनीयता देखकर तय करें)।

सबसे महत्वपूर्ण व्यावहारिक वित्तीय कदम: सभी ऋणों की पूरी सूची बनाएँ, प्रत्येक ऋण की ब्याज दर लिखें, EMI और भुगतान की अंतिम तिथियाँ दर्ज करें, अधिक ब्याज वाले ऋणों की प्राथमिक समीक्षा करें, गैर-जरूरी खर्च कम करें, व्यक्तिगत और व्यावसायिक खर्च अलग रखें, मासिक नकदी प्रवाह तैयार करें, बाजार में फँसे भुगतान की वसूली योजना बनाएँ, नया ऋण लेने से पहले उसकी वास्तविक लागत समझें, आवश्यकता होने पर बैंक/CA/वित्तीय सलाहकार से परामर्श लें।

सही आध्यात्मिक दृष्टि + सही आर्थिक योजना + अनुशासित प्रयास = वित्तीय सुधार की अधिक संतुलित दिशा।

निष्कर्ष: आर्थिक अंधकार से व्यवस्थित प्रयास की ओर

ऋण को स्थायी अभिशाप या केवल ग्रहों की सजा मानना उचित नहीं है। आर्थिक संकट कई कारणों से उत्पन्न हो सकता है—व्यवसाय, बाजार, ब्याज, आय, खर्च, निर्णय, स्वास्थ्य, पारिवारिक जिम्मेदारियाँ या अचानक बदलती परिस्थितियाँ।

ज्योतिष व्यक्ति को समय, प्रवृत्तियों और निर्णय-शैली को समझने का पारंपरिक दृष्टिकोण दे सकता है। वास्तु स्थान की व्यवस्था, गतिविधियों और दिशात्मक संतुलन के अध्ययन में सहायक हो सकता है। लेकिन वास्तविक आर्थिक सुधार के लिए आवश्यक हैं: सही जानकारी, स्पष्ट आर्थिक योजना, आय-व्यय का अनुशासन, ऋण पुनर्गठन, व्यावसायिक सुधार, धैर्य, निरंतर प्रयास, आवश्यकता होने पर योग्य वित्तीय सलाह।

अपनी वर्तमान कठिनाई को अंतिम नियति न मानें। समस्या को समझें, उचित मार्गदर्शन लें और व्यवस्थित प्रयास करते रहें।

विशेष निःशुल्क मार्गदर्शिका: “ऋण प्रबंधन, ज्योतिषीय चिंतन एवं धन-संचय मार्गदर्शिका”

इस मार्गदर्शिका में शामिल किए जा सकते हैं: ऋण से जुड़े प्रमुख ज्योतिषीय भाव, आय और व्यय का सरल आकलन, ऋण प्राथमिकता सूची, मासिक वित्तीय अनुशासन, पारंपरिक आध्यात्मिक अभ्यास, घर और व्यवसाय के लिए सामान्य वास्तु निरीक्षण सूची।

व्यक्तिगत परामर्श

यदि आप अपनी जन्मकुंडली के आर्थिक संकेतों का व्यक्तिगत अध्ययन करवाना चाहते हैं या अपने घर, कार्यालय, दुकान अथवा औद्योगिक परिसर का वास्तु विश्लेषण चाहते हैं, तो संपर्क कर सकते हैं। वेबसाइट: www.vastuclass.in, संपर्क: 9050090511

महत्वपूर्ण अस्वीकरण

यह लेख वैदिक ज्योतिष, वास्तु परंपराओं और सामान्य शैक्षिक जानकारी पर आधारित है। ज्योतिषीय या वास्तु विश्लेषण किसी निश्चित आर्थिक परिणाम, ऋण-मुक्ति, आय-वृद्धि अथवा व्यावसायिक सफलता की गारंटी नहीं देता। ऋण, निवेश, बैंकिंग, कर, बीमा और अन्य वित्तीय निर्णयों के लिए बैंक, चार्टर्ड अकाउंटेंट या योग्य वित्तीय सलाहकार से परामर्श करें।

अक्सर पूछे जाने वाले प्रश्न (FAQ)

क्या कुंडली से ऋण की स्थिति का अध्ययन किया जा सकता है? — वैदिक ज्योतिष में षष्ठ, द्वितीय, एकादश और द्वादश भाव सहित संबंधित ग्रहों, दशाओं और गोचर का अध्ययन किया जाता है। केवल एक ग्रह या एक भाव के आधार पर निष्कर्ष नहीं निकालना चाहिए।

क्या मंगल कर्ज का कारक है? — मंगल को भूमि, ऊर्जा, साहस और सक्रिय निर्णयों से जोड़ा जाता है। ऋण के संदर्भ में इसकी भूमिका कुंडली की संपूर्ण स्थिति पर निर्भर करती है।

क्या वास्तु सुधार से ऋण समाप्त हो सकता है? — वास्तु सुधार स्थान की व्यवस्था और उपयोग को बेहतर बनाने में सहायक हो सकते हैं, लेकिन ऋण समाप्त होने की गारंटी नहीं देते। आर्थिक योजना और वित्तीय अनुशासन आवश्यक हैं।

क्या बुधवार को लिया गया ऋण कभी समाप्त नहीं होता? — यह एक प्रचलित पारंपरिक मान्यता है, प्रमाणित सार्वभौमिक वित्तीय नियम नहीं। ऋण लेते समय ब्याज, भुगतान क्षमता और अनुबंध की शर्तों को प्राथमिकता दें।

ऋण बढ़ने पर सबसे पहले क्या करना चाहिए? — सभी ऋणों, ब्याज दरों, EMI, आय और खर्च की स्पष्ट सूची बनाएँ तथा आवश्यकता होने पर योग्य वित्तीय सलाहकार से सहायता लें।

लेखक परिचय

वास्तुविद् सुनील कुमार आर्यन, संस्थापक, VASTU CLASS। आवासीय एवं औद्योगिक वास्तु विशेषज्ञ, प्रशिक्षक एवं वास्तु तकनीक शोधकर्ता।

आवासीय एवं औद्योगिक वास्तु विशेषज्ञ, प्रशिक्षक एवं वास्तु तकनीक शोधकर्ता